Tuloutus, Investoinnit, Kustannusrakenne, Rahoitus ja velat

Tästä osiosta löydät tietoa Valmetin kustannusrakenteesta.

Valmet toimittaa automaatioratkaisuja, koneita ja laitteita sekä tuottaa palveluita sellu-, paperi-, energia- ja muulle teollisuudelle. Projektiliiketoiminnan liikevaihto koostuu kokonaisten tuotantolaitosten avaimet käteen -periaatteella tehdyistä toimituksista yksittäisten tuotantolinjojen uusimiseen, ja toimitukset saattavat sisältää myös automaatioratkaisuja. Palveluliiketoiminnan tuottoihin kuuluu tuottoja lyhyt- ja pitkäaikaisista

palvelusopimuksista, jälleenrakennus- ja muutossopimuksista sekä varaosien ja komponenttien myynnistä.

Myyntituotot kirjataan tavalla, joka kuvaa luvattujen tavaroiden tai palveluiden luovuttamista asiakkaalle, ja kirjattava summa kuvastaa sitä rahamäärää, johon Valmet odottaa olevansa oikeutettu kyseisiä tavaroita tai palveluita vastaan. Myyntituottojen ajoitus, kirjaamistapa ja -yksikkö määritetään IFRS 15:a viisivaiheista mallia noudattaen seuraavasti:

Vaihe 1: tunnistetaan asiakassopimus (tai -sopimukset)

Vaihe 2: tunnistetaan sopimukseen sisältyvät suoritevelvoitteet

Vaihe 3: määritetään sopimukseen liittyvä transaktiohinta

Vaihe 4: kohdistetaan transaktiohinta sopimukseen sisältyville suoritevelvoitteille

Vaihe 5: kirjataan myyntituotto, kun (tai sitä mukaa kuin) yritys täyttää suoritevelvoitteen

Projektiliiketoiminnassa, jossa asiakastoimitukseen kuuluu sekä laitteita että palveluita, tunnistetaan kussakin hankkeessa yksi tai useampi suoritevelvoite. Tunnistettavien suoritevelvoitteiden määrä riippuu hankkeiden laajuudesta ja sopimusehdoista, ja seuraa laajalti tasoa, jolla asiakkaat pyytävät projekteja koskevia tarjouksia.

Palveluliiketoimintaan liittyvissä lyhytaikaisissa sopimuksissa, joihin sisältyy sekä laitteiden että palveluiden toimituksia, tunnistetaan yksi tai useampi suoritevelvoite sopimuksen laajuudesta ja ehdoista riippuen. Kun sopimuksen laajuuteen sisältyy palveluita, jotka luovutetaan asiakkaan tiloissa, kuten asennuspalveluita, kunnossapito- ja huoltopalveluita, teknistä tukea tai koneiden tarkastusta, näiden osalta tunnistetaan tyypillisesti oma merkittävistä laitetoimituksista ja Valmetin tiloissa luovutettavista palveluista erillinen suoritevelvoite. Toisaalta, kun sopimuksen laajuuteen kuuluu pelkästään Valmetin tiloissa, kuten konepajoilla, toimitettavia palveluita, laitteet ja palvelut eivät tyypillisesti ole erotettavissa toisistaan. Näissä tapauksissa tuotteet ja palvelut käsitellään yhtenä suoritevelvoitteena.

Pitkäaikaisissa palvelusopimuksissa, joissa Valmet toimii suurilta osin asiakkaan tiloissa, tunnistetaan yksi tai useampi suoritevelvoite riippuen sopimuksen laajuudesta ja ehdoista. Kun sopimuksen laajuuteen sisältyy erilaisia palveluelementtejä, joita yleisesti myydään erikseen, nämä palveluelementit tyypillisesti erotetaan omiksi erillisiksi suoritevelvoitteikseen.

Myyntituotot kirjataan, kun asiakas saa määräysvallan tavaraan tai palveluun. Asiakas saa määräysvallan, kun se pystyy ohjaamaan tavaran tai palvelun käyttöä ja saamaan siihen liittyvän hyödyn, joko yhtenä ajanhetkenä tai ajan kuluessa.

Tapauksissa, joissa Valmet arvioi, että määräysvalta tuotteisiin tai palveluihin siirtyy asiakkaalle ajan kuluessa, perusteena on tyypillisesti se, että asiakas saa ja kuluttaa suoritteesta saamansa hyödyn samanaikaisesti, kun Valmet tuottaa suoritetta, tai Valmetin toimituksesta syntyy omaisuuserä, jolla ei ole vaihtoehtoista käyttöä sopimuksen voimassaoloaikana ja Valmetilla on täytäntöönpantavissa oleva oikeus saada maksu tarkasteluhetkeen mennessä tuotetusta suoritteesta.

Valmetin tuotevalikoimaan kuuluvista suoritteista tehtaiden kunnossapito- ja huoltopalveluilla sekä muilla pitkäaikaisten sopimusten puitteissa asiakkaan tiloissa luovutettavilla palveluilla on yllä ensiksi kuvatun kaltaiset ominaisuudet. Näiden suoritteiden osalta on ilmeistä, että asiakas saa ja kuluttaa Valmetin luovuttamasta palvelusta koituvan hyödyn samanaikaisesti. Valmetin tuotteista projektiliiketoiminnan hankkeilla on yllä toisena kuvatun kaltaiset ominaisuudet. Näissä hankkeissa sopimuksen laajuuteen sisältyy omaisuuserän suunnittelu ja rakentaminen asiakkaan määrittelyn mukaan, eikä hankkeissa syntyneille omaisuuserille ole vaihtoehtoista käyttöä, koska lopputuote on räätälöity asiakkaan tarpeisiin. Kun liikevaihto tuloutetaan ajan kuluessa, suoritevelvoitteen täyttymisaste määritellään kertyneisiin kustannuksiin perustuvaa menetelmää käyttäen. Kertyneisiin kustannuksiin perustuvan menetelmän arvioidaan johtavan liikevaihdon tuloutusmalliin, joka parhaiten kuvastaa suoritteisiin liittyvän määräysvallan siirtymistä asiakkaalle.

Myyntituottojen kirjaamista yhtenä ajanhetkenä sovelletaan muun muassa sopimuksissa, joissa palvelut suoritetaan Valmetin tiloissa, sekä varaosien ja komponenttien toimituksissa. Määräysvalta siirtyy tyypillisesti käytettyjen toimitusehtojen perusteella, käyttöönoton yhteydessä, tai myöhempänä ajankohtana, kun asiakas hyväksyy tuotteen.

Keskeiset kirjanpidolliset arviot ja harkintaan perustuvat ratkaisut

Valmet soveltaa kertyneisiin kustannuksiin perustuvaa menetelmää kirjatessaan myyntituottoja suoritevelvoitteille, jotka täytetään ajan kuluessa. Tämä menetelmä kuvastaa parhaiten suoritteisiin liittyvän määräysvallan siirtymistä asiakkaalle. Kertyneisiin kustannuksiin perustuvan menetelmän mukaan suoritevelvoitteen täyttymisaste määritetään perustuen toteutuneiden kustannusten osuuteen arvioiduista kokonaiskustannuksista. Myyntituotot, sisältäen arvioidut voitot, kirjataan samanaikaisesti, kun kustannuksia kertyy. Johto arvioi säännöllisesti suoritevelvoitteiden edistymistä. Osana arviointia, johto ottaa huomioon keskeiset sopimusvelvoitteet, projektin aikataulun, tunnistetut riskit ja mahdollisuudet sekä muutokset tuottojen ja kulujen arvioissa. Sitoumuksista johtuvat arvioidut tappiot kirjataan kokonaisuudessaan tulosvaikutteisesti sillä kaudella, kun ne todetaan.

Valmetin sopimuksiin liittyvät vastikkeet sisältävät usein muuttuvia määriä. Muuttuvan vastikkeen määrä arvioidaan järjestelystä riippuen joko odotusarvoon tai todennäköisimpään määrään perustuen. Tehdessään harkinnanvaraisia ratkaisuja muuttuvaan vastikkeeseen liittyen, Valmet käyttää hyväkseen historiallista, nykyistä ja ennustettua tietoa. Muuttuvien määrien arvioissa tapahtuvien muutosten vaikutukset kirjataan, kun arvio päivitetään.

Tyypillisiä projektien ja sopimusten kestoja

Miljoonaa euroa

|

2025 |

2024 |

2023 |

2022 |

2021 |

2020 |

2019 |

2018 |

2017 |

2016 |

2015 |

2014 |

2013 (carve-out) |

|

|

Liiketoiminnan rahavirta |

581 | 554 | 352 | 36 | 482 | 532 | 295 | 284 | 291 | 246 | 78 | 236 | -43 |

|

Bruttoinvestoinnit (ilman liiketoimintojen yhdistämistä ja käyttöoikeudomaisuuseriä) |

-103 | -107 | -125 | -112 | -97 | -89 | -79 | -79 | -66 | -60 | -44 | -46 | -54 |

|

Käyttöomaisuuden myynnit |

3 | 2 | 6 | 2 | 2 | 1 | 6 | 6 | 2 | 2 | 3 | 4 | 4 |

|

Liiketoimintojen yhdistäminen, hankituilla rahavaroilla ja lainojen takaisinmaksulla vähennettynä |

1 | -135 | -415 | 117 | -15 | -48 | -163 | -2 | - | - | -323 | - | -3 |

|

Rahavirta investointien jälkeen |

484 | 316 | -181 | 56 | 382 | -60 | 58 | 208 | 227 | 188 | -287 | -194 | -97 |

Bruttoinvestointien (pois lukien liiketoimintojen yhdistämiset ja käyttöoikeusomaisuuserät) maantieteellinen jakautuminen, milj. euroa

Tästä osiosta löydät tietoa Valmetin kustannusrakenteesta. Tarkempia tietoja löydät Valmetin vuoden 2025 tilinpäätöksestä.

Konsernin tuloslaskelma

Valmetin suurimmat kustannukset vuonna 2025 olivat hankinnan ja valmistuksen kulut, myynnin ja hallinnon yleiskustannukset sekä tuloverot.

| Milj. euroa | 2025 | 2024 |

| Liikevaihto | 5 197 | 5 359 |

| Hankinnan ja valmistuksen kulut | -3 750 | -3 878 |

| Bruttokate | 1 447 | 1 481 |

| Myynnin ja hallinnon yleiskustannukset | -986 | -1 000 |

| Liiketoiminnan muut tuotot | 25 | 25 |

| Liiketoiminnan muut kulut | -53 | -2 |

| Osuus osakkuusyhtiöiden tuloksista, operatiiviset sijoitukset | 5 | 2 |

| Liikevoitto | 438 | 449 |

| Rahoitustuotot | 18 | 24 |

| Rahoituskulut | -80 | -90 |

| Tulos ennen veroja | 376 | 383 |

| Tilikauden verot | -138 | -119 |

| Laskennalliset verot | 42 | 17 |

| Tuloverot yhteensä | -96 | -103 |

| Tilikauden tulos | 279 | 281 |

| Tilikauden tuloksen jakautuminen: | ||

| Emoyhtiön osakkeenomistajille | 280 | 280 |

| Määräysvallattomille omistajille | - | 1 |

| Tilikauden tulos | 279 | 281 |

|

Emoyhtön osakkeenomistajille kuuluva tilikauden osakekohtainen tulos: |

||

| Laimetamaton osakekohtainen tulos, euroa | 1,52 | 1,52 |

| Laimennusvaikutuksella oikaistu osakekohtainen tulos, euroa | 1,52 | 1,52 |

Henkilöstökulut (sisältyvät hankinnan ja valmistuksen kuluihin sekä myynnin ja hallinnon yleiskustannuksiin)

| Milj. euroa | 2025 | 2024 |

| Palkat | 1 093 | 1 093 |

| Eläkekulut, maksupohjaiset järjestelyt | 109 | 110 |

| Kulut etuuspohjaisista järjestelyistä | 6 | 6 |

| Muut työsuhteen päättymisen jälkeiset etuudet | 12 | 12 |

| Osakeperusteiset maksut | 7 | 8 |

| Muut henkilösivukulut | 168 | 164 |

| Yhteensä | 1 395 | 1 393 |

| Henkilöstön lukumäärä kauden lopussa | 18 487 | 19 310 |

| Keskimääräinen henkilöstön lukumäärä kauden aikana | 18 982 | 19 297 |

Myynnin ja hallinnon yleiskustannukset

| Milj. euroa | 2025 | 2024 |

| Myynnin ja markkinoinnin kulut | 498 | 495 |

| Tutkimus- ja kehityskulut, netto | 126 | 123 |

| Hallinnon kulut | 361 | 383 |

| Myynnin ja hallinnon yleiskustannukset yhteensä | 986 | 1 000 |

Tuloverot

| Milj. euroa | 2025 | 2024 |

| Tulos ennen veroja | 376 | 383 |

| Suomen verokannan mukainen vero | -75 | -77 |

| Verokantojen muutosten vaikutus | - | - |

| Edellisten tilikausien verot | -8 | 6 |

| Nettomuutos tuloveroissa, joihin liittyy epävarmuutta | -10 | - |

| Ulkomaisten tytäryhtiöiden eriävien verokantojen vaikutus | -10 | -15 |

| Verotappioiden hyödyntäminen | -1 | -1 |

| Ulkomaiden hyvityskelvottomat lähdeverot | -12 | -12 |

| Edellisten tilikausien laskennallisten verojen oikaisut ja arvostusmuutokset | 15 | 1 |

| Verovapaiden tuottojen ja verotuksessa vähennyskelvottomien kulujen vaikutus | 1 | -3 |

| Muut | 4 | -2 |

| Tuloverot yhteensä | -96 | -103 |

| Efektiivinen veroaste, (%) | 25,7 | 26,8 |

| Efektiivinen veroaste, (%) ilman edellisten tilikausien veroja | 20,9 | 28,5 |

Poistot

| Milj. euroa | 2025 | 2024 |

| Hankinnan ja valmistuksen kulut, yhteensä |

-65 | -67 |

| Myynnin ja hallinnon yleiskustannukset | ||

| Myynti ja markkinointi | -8 | -6 |

| Tutkimus ja kehitys | -5 | -6 |

| Hallinto | -130 | -138 |

| Yhteensä | -209 | -219 |

Avainluvut

| 31.12.2025 | 31.12.2024 | |

| Korolliset velat | 1 461 milj. euroa | 1 544 milj. euroa |

| Lyhytaikaiset lainat (sisältäen pitkäaikaisten lainojen lyhennyserät) | 132 milj. euroa | 115 milj. euroa |

| Pitkäaikaiset lainat | 1 153 milj. euroa | 1 272 milj. euroa |

| Korolliset nettovelat | 904 milj. euroa | 1 032 milj. euroa |

| Pitkäaikaisen velan keskimääräinen maturiteetti | 3,3 vuotta | 3,4 vuotta |

| Keskimääräinen korko | 3,4 % | 4,0 % |

Tunnusluvut

| 31.12.2025 | 31.12.2024 | |

| Nettovelkaantuneisuusaste | 35 % | 39 % |

| Omavaraisuusaste | 45 % | 44 % |

| Nettovelka/EBITDA -suhdeluku | 1,40 | 1,55 |

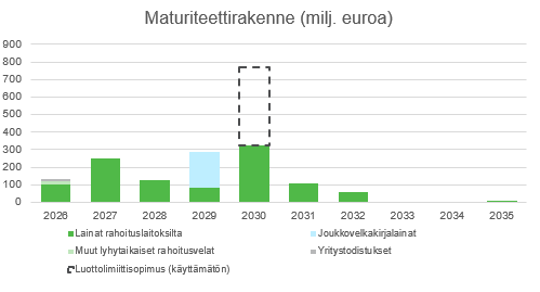

Velkainstrumentit ja luottolimiittisopimukset 31.12.2025

- Nostamaton 450 miljoonan euron komittoitu luottolimiittisopimus

- 300 miljoonan euron yritystodistusohjelma, josta oli nostettuna 10 miljoonaa euroa raportointikauden lopussa.

- 375 miljoonan euron Schulschein-laina, josta oli nostettuna 281 miljoonaa euroa raportointikauden lopussa.

Maturiteettirakenne 30.9.2025 (ilman vuokrasopimusvelkoja)

Schuldschein-laina

12. joulukuuta 2025 Valmet toteutti ensimmäisen Schuldschein-lainatransaktionsa, jonka kokonaismäärä on 375 miljoonaa euroa. Transaktio vahvistaa Valmetin pitkäaikaista

velkarakennetta, monipuolistaa rahoituslähteitä ja laajentaa velkasijoittajapohjaa. Lue lisää täältä.

Vihreä joukkovelkakirjalaina

Valmet tiedotti 6.3.2024 laskevansa liikkeeseen 200 miljoonan euron vihreän joukkovelkakirjalainan. Lue lisää täältä.

Finanssivalvonta hyväksyi joukkovelkakirjalainan listalleottoesitteen 14.3.2024. Lue lisää täältä.

Englanninkielisen joukkovelkakirjalainan listalleottoesitteen löydät täältä.

Vihreän rahoituksen viitekehys

Valmet tiedotti 1.3.2024, että se on perustanut vihreän rahoituksen viitekehyksen (Green Finance Framework) vihreiden lainainstrumenttien liikkeeseenlaskuun integroidakseen kunnianhimoiset kestävän kehityksen tavoitteensa entistä vahvemmin rahoitukseensa.

ISS ESG on antanut Valmetin vihreän rahoituksen viitekehykselle riippumattoman ulkopuolisen arvion vahvistaen viitekehyksen olevan linjassa vihreiden lainojen sekä vihreiden joukkovelkakirjalainojen periaatteiden (Green Loan Principles 2023, Green Bond Principles 2021) kanssa.

Linkit:

Valmet vahvistaa taloudellista asemaansa 375 miljoonan euron pitkäaikaisella Schuldschein-lainalla

Valmetin vihreän rahoituksen viitekehys (Green Finance Framework) (englanniksi)

ISS ESG:n riippumaton ulkopuolinen arvio (englanniksi)

ESG questionnaire (englanniksi)

Lehdistötiedote 1.3.2024: Valmet julkaisee vihreän rahoituksen viitekehyksen